Après avoir dressé un tableau des perspectives de production mondiale d’hydrocarbures, je vous propose une analyse des conséquences sur l’économie mondiale.

Les hypothèses de départ, désormais majoritairement admises, sont les suivantes :

- La production de pétrole conventionnel ne pourra plus augmenter, elle a entamé son déclin (en 2006 selon l’AIE).

- La production totale de carburants liquides augmente encore légèrement (+4% en 5 ans et record mondial en janvier 2011 avec 88,29 Mb/j).

- Dorénavant, tous les carburants qui viendront compenser le déclin de la production de pétrole conventionnel coûteront plus cher (2 à 10 fois).

- La production de pétroles non-conventionnels ne pourra pas compenser longtemps le déclin des gisements matures.

- Le déclin global, créant un écart entre l’offre et la demande, commencera entre aujourd’hui et dans cinq ans.

N.B.: Cet article ne prend pas en compte certains paramètres aggravants, comme par exemple la planche à billets des États-Unis qui tourne à plein régime pour soutenir une économie nationale ... au fond du gouffre !

Je m'intéresse essentiellement aux liens entre prix du pétrole, capacités d'investissement, croissance économique et capacité de production.

Le rôle des investissements

Partant de cet état des lieux, la question qui revient sans cesse est celle du rôle des investissements et du prix du pétrole dans le développement des nouvelles capacités de production. Nous avons donc écouté avec attention les propos d’un investisseur privé, Erik Townsend, qui nous a donné une clé importante concernant les prévisions.

Le principal problème, c’est la perception qu'ont les traders de l’évolution des prix du pétrole. Pour le monde de l’économie, il n’y a pas de limite physique concernant le pétrole. Autrement dit, l’évolution des prix ne serait liée qu'à des problèmes géopolitiques et impliquerait un retour à la normale dès lors que les perturbations seraient passées.

La conséquence de cette vision erronée, c’est la perspective d’un retour à des prix moins élevés, ce qui n’incite pas à investir massivement sur des technologies à risque et très coûteuses. C’est une des raisons pour lesquelles les investissements ne sont pas à la hauteur des problèmes physiques qu’il faut surmonter.

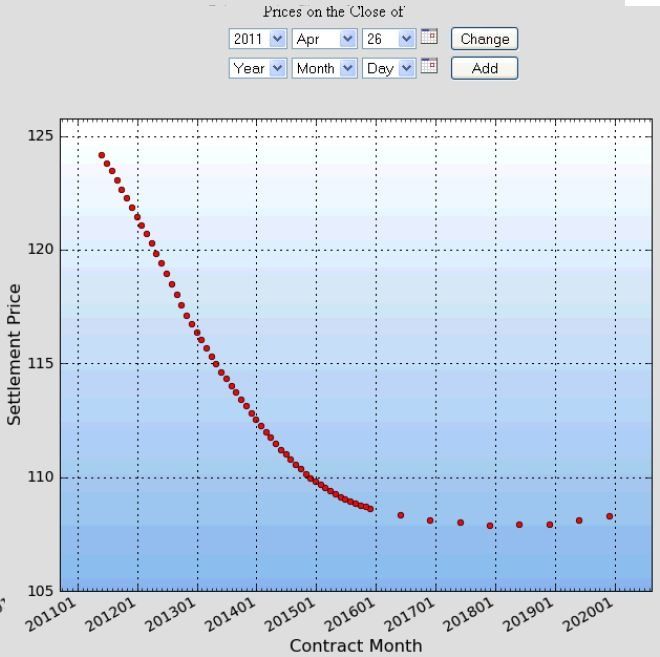

Vision économiste de l'évolution future des prix du pétrole entre 2011 et 2020 (Source: Erik Townsend)

Seulement voilà, la réalité est toute autre et les contraintes techniques ont et auront un impact fort sur l’évolution des prix, car au-delà du coût de production, c’est la capacité à répondre à la demande qui pose déjà problème.

Nous risquons donc de vivre une période de forte instabilité économique liée à la spéculation de traders qui vont réagir de manière épidermique aux évènements politiques, sans vraiment tenir compte de contraintes géologiques beaucoup plus stables et prévisibles.

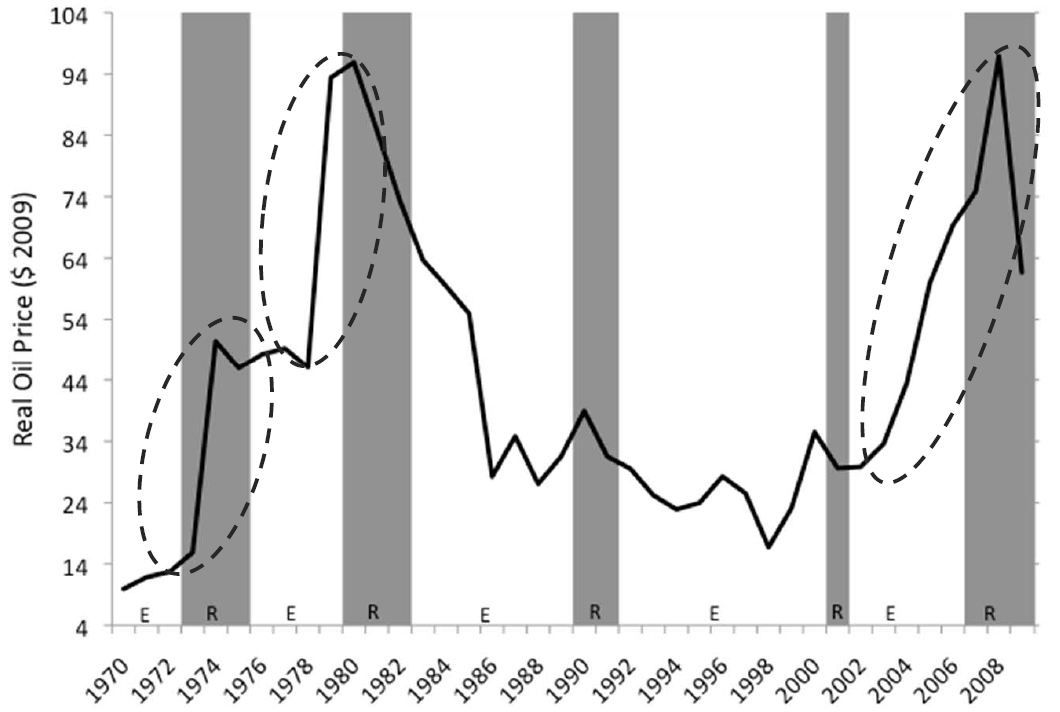

Le choc pétrolier de 2008

Voici l’analyse de Chris Skrebowski, analyste et consultant reconnu sur la production globale de carburants, directeur du cabinet « peak oil consulting ». Sur le graphique ci-dessous, il indique que la hausse du prix du pétrole, entamée en 2004, était liée à une tension sur les marchés entre l’offre et la demande (Tightening supply).

On remarque également qu'après la crise de 2008, la consommation est repartie à la hausse et a généré une nouvelle tension sur les marchés et une nouvelle augmentation du prix.

Liens entre l'évolution des prix, les contraintes physiques d'approvisionnement et les bulles spéculatives (Source: Chris Skrebowski)

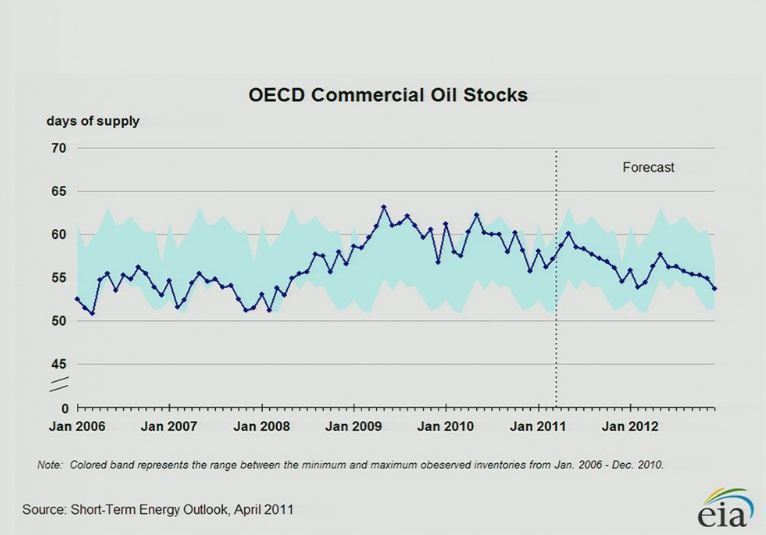

Durant les périodes de tension, les stocks pétroliers de l’OCDE étaient au plus bas ou en forte diminution (voir graphique suivant). Ils ne sont remontés qu'à partir de la récession et donc du tassement de la demande, pour atteindre leur niveau maximum au premier trimestre 2009.

Évolution des stocks pétroliers de l'OCDE entre 2006 et 2012.

Cette tension a contribué à l’émergence d’une bulle spéculative à partir de mi 2007 puis à la cascade de conséquences que nous connaissons tous.

Plusieurs personnes, durant ce colloque, ont donc affirmé que la crise économique de 2008 n’avait donc pas pour origine la crise des subprimes, mais que la première raison était bien un choc pétrolier.

Sommes-nous en train de revivre la même situation qu'en 2007 ?

Un triptyque inséparable :

croissance économique, production et prix du pétrole

La superposition des courbes de la croissance économique et de la production mondiale de pétrole montrent une évidente corrélation:

D’autres relations intéressantes ont été montrées.

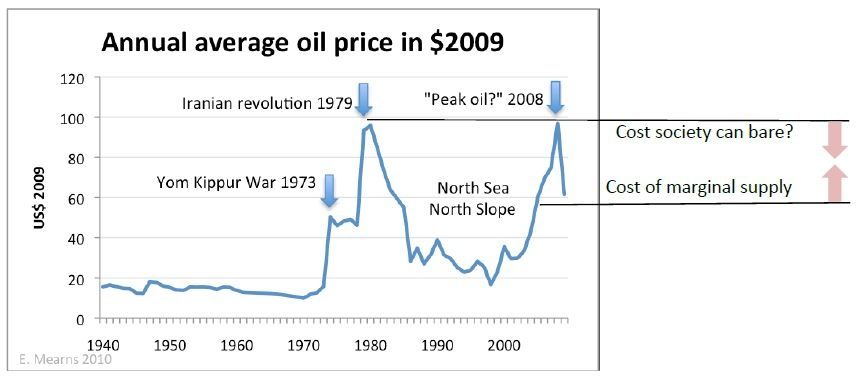

Dr. Euan Mearns, de l’Université de Aberdeen et du site The Oil Drum, nous explique que, dans l’histoire, lorsque le prix annuel moyen du pétrole a dépassé les 100$, cela a conduit à l’inflation puis à une forte récession :

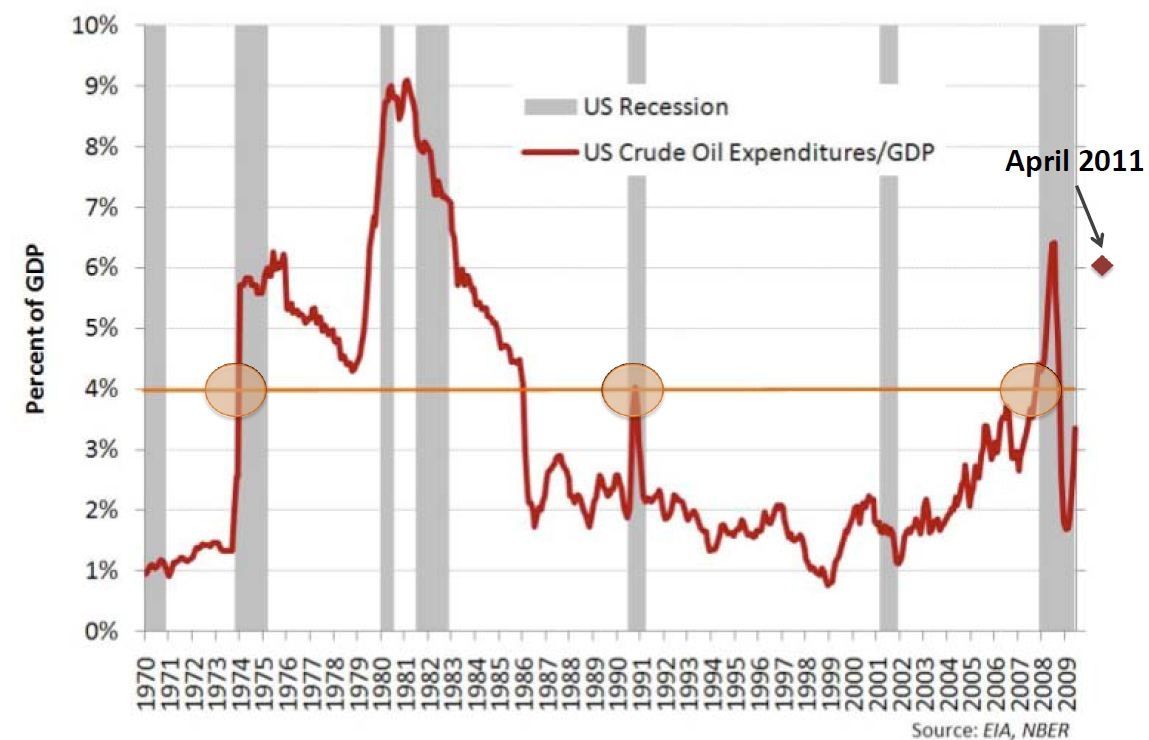

David J. Murphy de Suny-ESF montre qu'aux États-Unis, lorsque la facture pétrolière a dépassé 4% du PIB, cela a systématiquement provoqué une récession :

D’une manière générale, depuis 1970, les grandes récessions sont presque toujours liées à un pic du prix du pétrole.

Un cycle économique modifié

Suite à ces analyses du passé, les perspectives sont forcément très éloignées de la croissance infinie dont on nous répète qu’elle est la seule solution à tous nos problèmes.

Jean-Luc Wingert, Ingénieur Français et membre de l’ASPO, a travaillé avec Jean Laherrère pour proposer 4 scénarios que je vous invite à aller consulter en ligne.

Le premier d’entre eux, celui du plateau ondulant, est considéré comme le modèle classique. Il suppose une succession d’augmentations et de réductions de la production de pétrole et une évolution des prix qui consisterait en une succession de pics tels que celui de 2008. Ces pics accompagneraient une tendance croissante.

Courbes prospectives de la production de pétrole (courbe verte) et de l'évolution des prix (courbe rouge) dans le premier scénario.

Courbes prospectives de la production de pétrole (courbe verte) et de l'évolution des prix (courbe rouge) dans le premier scénario.

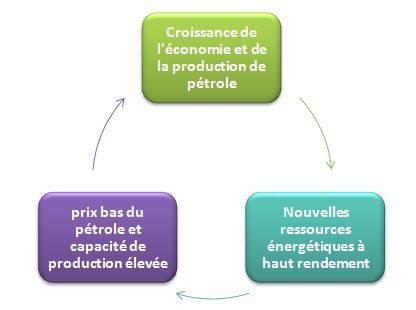

L'impact sur le fonctionnement de l'économie sera énorme. Pour faire simple, le siècle dernier fonctionnait suivant un cycle en 3 phases, facteur de croissance permanente :

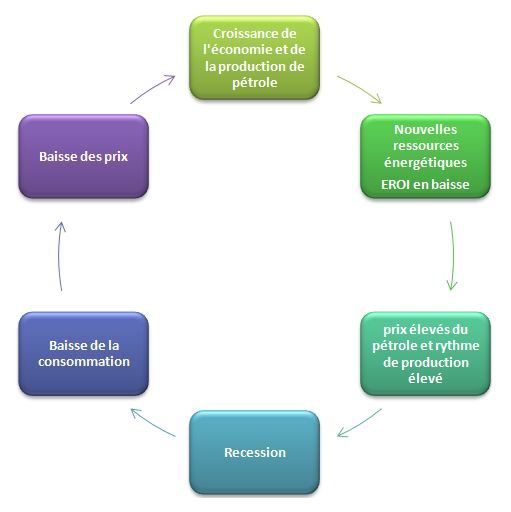

A partir d’aujourd’hui, le cycle ne permettra plus cette tendance croissante, à cause du prix élevé et du EROI (Energy return on investment) en baisse, qui vont générer une succession de croissances ponctuelles et de récessions.

Erik Townsend (investisseur privé) nous questionne sur l'allure de la courbe avec deux schémas très simples.

Jusqu’à présent, notre économie suivait une tendance croissante (périodes blanches) avec des périodes de courtes récessions ponctuelles liées à des problèmes principalement géopolitiques.

Maintenant que l’énergie abondante et peu chère est terminée, l’avenir de notre économie ne ressemblerait-il pas plutôt à cela, c'est-à-dire une tendance décroissante (zones grises) avec de courtes périodes de croissance ?

Avec de telles perspectives, la prise de risque des investisseurs prend une importance considérable. En effet, non seulement ils ne pourront plus miser sur une croissance des marchés, mais la volatilité des prix et l'alternance des phases de croissance et de récession ne permettront plus d'avoir une visibilité suffisante.

En résumé

Beaucoup de courbes par différents experts et spécialistes, mais qui aboutissent finalement toutes aux mêmes constats :

- La croissance économique a toujours été liée à la production de pétrole.

- Les investissements ne sont pas à la hauteur des besoins, notamment à cause de l’ignorance du monde économique face à la finitude des ressources et du manque de visibilité sur les marchés.

- La tendance du prix des carburants sera définitivement à la hausse et passera par des phases de baisses ponctuelles durant les périodes de fortes récessions.

- Nous vivons déjà, aujourd’hui, les conséquences du pic pétrolier et 2008 était probablement la première vague (ou le premier tsunami !) du plateau ondulant.

Le monde économique tel que nous l’avons toujours connu est révolu. Qu'on se le dise !

Chacun doit se poser les bonnes questions sur son avenir, son activité professionnelle, son rôle dans la société. Imaginer l'avenir sans pétrole, c'est être capable de remettre en cause les fondements de notre organisation individuelle et collective.